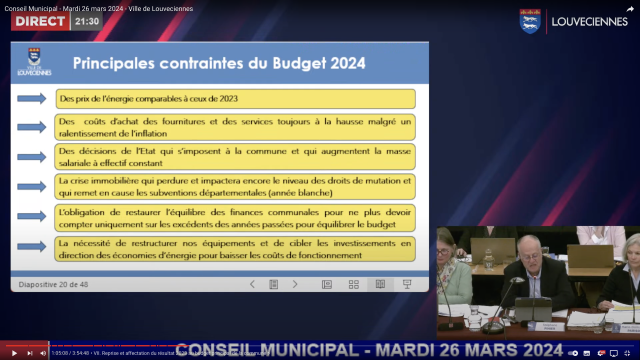

Nous proposons comme d’habitude, une analyse financière détaillée du budget de fonctionnement à l’intention de nos lecteurs qui désirent approfondir leurs connaissances des finances de Louveciennes. Celui portant sur l’année 2024 a été approuvé par le conseil municipal du 26 mars 2024. Le compte administratif 2023 qui retrace en recettes et en dépenses les réalisations de l’année 2023 a été approuvé lors de la même séance ce qui rend les comparaisons très éclairantes. (Dans un article séparé une analyse comparable est faite en matière d’investissement).

Il convient de souligner que le projet de budget présenté par le maire-adjoint aux Finances, Stéphane Pihier, est d’une grande clarté ce qui facilite la compréhension d’ensemble. Seules insuffisances marquantes, et récurrentes, la pauvreté des informations pourtant essentielles sur les charges de personnel et sur l’emploi de la subvention conséquente versée au CCAS.

Jusqu’en 2023, budgets et comptes ont été établis suivant la nomenclature comptable dite M 14 ; en 2024, a été introduite la nomenclature M57 qui a apporté peu de changements. Les principaux défauts demeurent solidement enracinés. Nous avons procédé à quelques reclassements et retraitements qui nous paraissent nécessaires, pour nous livrer, malgré les limites de l’exercice, à une analyse financière correcte (1).

- LES RECETTES FONCTIONNEMENT

RECETTES DE FONCTIONNEMEN en € | CA 2023 | BP 2024 |

|

Fiscalité locale | 7 427 847 | 8 078 000 |

|

Attribution de compensation | 5 183 435 | 5 087 238 |

|

Dotations, subventions, participations | 571 745 | 518 605 |

|

Atténuation de produits | -2 109 918 | -2 146 724 |

|

Produits des services | 919 613 | 964 500 |

|

Autres produits de gestion courante | 412 124 | 344 000 |

|

Produits financiers |

223 |

200 |

|

Produits exceptionnels | 306 390 |

0 |

Total (A) | 12 711 459 | 12 845 819 |

BP = Budget primitif de la commune CA = Compte administratif

1.1. Le poste Fiscalité locale se décompose comme suit :

FISCALITE LOCALE en € | CA 2023 | BP 2024 |

|

Taxes foncières et habitations | 6 656 020 | 7 400 000 |

|

Autres impôts locaux | 11 351 | 8 000 |

|

Droits d’enregistrement (mutations) | 528 951 | 450 000 |

|

Taxe sur l’électricité | 192 497 | 190 000 |

|

Taxe locale sur la publicité | 14 493 | 15 000 |

|

Autres Taxes | 24 535 | 15 000 |

Total | 7 427 847 | 8 078 000 |

- Taxes foncières et habitations

Les contributions directs sont les suivantes : la taxe foncière sur les propriétés bâties (TFPB), la taxe foncière sur les propriétés non bâties (TFPNB), la taxe d’habitation sur les résidences secondaires (THRS) ainsi que la taxe d’habitation sur les résidences principales (TH) supprimée mais « compensée » par l’Etat.

Les bases de calcul de ces impôts sont les « valeurs locatives » des biens déterminées par les services fiscaux auxquelles sont appliquées les taux votés par le conseil municipal.

Les taux, qui étaient inchangés depuis 2016, vont subir en une hausse de 12 % approuvée par le conseil municipal du 26 mars 2024 à laquelle s’ajoute la revalorisation de 3,9 % des bases décidée par l’Etat.

Le détail de la rubrique « Taxe foncière et d’habitation » (7,4 M€) n’a pu nous être communiquée par la Mairie, en raison de la complexité des calculs que seule l’Administration maîtrise…

- Le taux de la taxe foncière foncière sur les propriété bâties (TFPB) passe de 23,98 % à 26,86 % en 2024. On observera qu’à Louveciennes, la plupart des propriétaires résident dans leur maison ou leur appartement. Les bases de la TFPB ont sensiblement progressé ces dernières année (2).

- Les logements sociaux bénéficient d’une exonération de la TFPB sans compensation de l’Etat. On est devant un système hypocrite, qui a été étonnamment peu dénoncé. L’hypocrisie ne porte pas sur l’exonération qui peut se concevoir si on veut aider les bailleurs sociaux mais sur la non-compensation. Le gouvernement Castex avait fait un petit geste en introduisant dans la loi de finances 2022 une compensation pendant 10 ans pour les pertes de recettes de la TFPB des logements sociaux agréés entre 1/01/2021 et 30/6/2026. Mais ceci concerne pour le moment très peu Louveciennes. Le parc de logements sociaux de la ville est et reste pour le moment grandement exonéré.

- Le taux de la taxe foncière sur le non bâti (TFNB) passe à 77,84% (contre 69,50 % en 2023). Les biens concernés sont très peu nombreux à Louveciennes (les bases n’ont pas été publiées).

- La taxe d’habitation (TH) sur les résidences principales a été totalement supprimée. Pour compenser la perte de recette due à cette suppression, les communes se voient attribuer le taux départemental de la TFPB soit pour les Yvelines 11,58 %. De plus, afin d’assurer une neutralité de la réforme de la TH, un dispositif de compensation a été mis en place, dit « coefficient correcteur » consistant à prélever les communes dont le produit de TFPB est supérieur à la perte de la taxe d’habitation perdue pour reverser à celles qui récupèrent un produit de TFPB inférieur.

- La taxe d’habitation sur les résidences secondaires (THRS) (et locaux non affectés à l’habitation principale) subsiste. En 2023, 158 résidences secondaires étaient recensées à Louveciennes. Le taux va passer au titre de 2024 à 15,15 % (contre 13,53 % en 2023). Le montant de la THRS est estimé à 237.000 € pour 2024. Dans les communes situées dans des zones urbaines de plus de 50 000 habitants, et présentant un fort déséquilibre entre l’offre et la demande de logements, une majoration de cotisation de la THRS peut être appliquée par un vote du conseil municipal. L’objectif de ce dispositif fiscal est d’inciter les propriétaires à remettre sur le marché des biens non affectés à la résidence principale, dans des zones présentant de sérieuses difficultés d’accès au logement. Ce taux de majoration de taxe d’habitation est modulable entre 5 et 60%. Le conseil municipal de Louveciennes a choisi de voter une majoration au taux maximal de 60 %, applicable à compter de 2025. Il souhaite renforcer le caractère incitatif de la mesure (3). Elle espère tirer 80.000 € de cette surtaxe en 2025.

- Les droits d’enregistrement sur les mutations (improprement appelés « frais de notaire ») sont liés à la bonne santé du marché immobilier. En 2023, le montant avait été estimé à 650.000 €, mais en raison d’un début de crise immobilière, son rendement a été plus faible qu’attendu (528.951 €). Cette crise s’est approfondie en 2024 ce qui a conduit à une estimation prudente à 450.000 €.

1.2. L’Attribution de compensation représente le reversement par la Communauté d’agglomération « Saint-Germain Boucles de Seine » (CASGBS) aux communes qui en font partie de la différence entre la fiscalité économique qu’elle perçoit et les charges supportées en raison de ses compétences.

Les compétences assurées par la CASGBS sont actuellement les suivantes : Développement économique, Mobilité : transport et circulation, Tourisme, Gestion des milieux aquatiques et prévention des inondations (GEMAPI), Environnement y compris les ordures ménagères, Eau et assainissement (4).

Le montant attribué à Louveciennes pour l’exercice 2024 s’élève à 5.087.238 € et sera en principe maintenu à ce niveau jusqu’en 2026. Cette stabilité en euros courants se traduit en réalité par une perte en euros constants.

La commune est fortement dépendante de cette ressource (ce qui n’est pas le cas de toutes les communes de l’agglomération).

L’ancien maire de Louveciennes avait beaucoup misé sur le développement de Villevert, censé apporter des ressources nouvelles à la CASGBS et dont une quote-part appréciable était promise à Louveciennes.

Le dossier Villevert a avancé selon des informations distillées par les sociétés qui portent ce projet (Unibail et VIAE-HORIZON) ; il pourrait faire prochainement l’objet d’une demande de permis de construire.

La commune pour sa part a fait remarquer qu’ « elle n’a eu aucun échange régulier avec les deux sociétés propriétaires depuis de nombreux mois et a pris connaissance de l’évolution de leurs projets à la lecture de leurs observations exposées dans l’enquête » publique sur la révision du PLU (janvier 2024).

1.3. Les dotations, subventions et autres participations se décomposent comme suit :

|

DOTATIONS, SUBVENTIONS, PARTICIPATIONS en € |

CA 2023 |

BP 2024 |

|

Dotation forfaitaire de l’Etat (DGF) | 238 485 | 238 485 |

|

Dotation de solidarité rurale (DSR) | 75 664 | 70 000 |

|

Fonds de compensation de la TVA | 25 877 | 30 000 |

|

STIF – Remboursement transport | 1 422 | 5 000 |

|

Subventions Région | 33 537 |

0 |

|

Subventions Département | 3 730 | 3 120 |

|

Subventions autres communes | 20 472 | 15 000 |

|

Compensation droits d’enregistrement |

50 |

0 |

|

Caisse d’allocations familiales | 155 076 | 140 000 |

|

Etat de compensation des taxes foncières | 17 432 | 17 000 |

TOTAL | 571 745 | 518 605 |

- La Dotation globale de fonctionnement (DGF) versée par l’Etat restera en principe stable. Les services de l’Etat n’ont toutefois pas encore notifié ce montant.

- Le Fonds de compensation de la TVA porte sur les dépenses d’entretien et de réparations de voiries, de bâtiments communaux et de réseaux.

- La participation de Ile-de-France Mobilités (anciennement STIF) concerne les transports scolaires.

- La subvention des autres communes concerne en réalité la participation des communes dont les enfants sont scolarisés à Louveciennes.

- La participation de la Caisse d’Allocations familiales est attribuée pour les structures d’accueil pour la petite enfance. A compter de septembre 2023, la part de la convention territoriale de gestion de la crèche « Les Pandas Roux » est versée directement à la société gestionnaire de cet établissement.

1.4. Sous la rubrique Atténuation des produits se cache des mécanismes de péréquation ; la commune de Louveciennes abonde le « Fonds de solidarité Ile-de-France » et le « Fonds national de garantie individuelle de ressources » (FNGIR). La lisibilité et la compréhension de ces transferts restent de plus en plus difficiles, au fil des années (5).

| ATTENUATION DES PRODUITS en € | CA 2023 | BP 2024 |

| Fonds de solidarité Ile-de-France (FSIR) | 538 194 | 575 000 |

| Fonds national de garantie individuelle de solidarité (FNGIR) | 1 571 724 | 1 571 724 |

| Total | 2 109 918 | 2 146 724 |

1.5. Les produits de services proviennent notamment des prix des repas acquittés par les familles dans le cadre de la restauration scolaire, de la participation des parents aux transports scolaires, des droits d’adhésion à la bibliothèque et à la Maison des enfants, des redevances d’occupation du domaine public,… ; les recettes relatives à ces prestations couvrent, plus ou moins complètement, les charges correspondantes.

PRODUITS DES SERVICES en € | CA 2023 | BP 2024 |

|

Concessions dans les cimetières | 14 401 | 12 000 |

|

Droits de stationnement et location voies publiques | 8 681 | 6 500 |

|

Redevances d’occupation du domaine public | 24 409 | 13 000 |

|

Autres redevances et recettes d’utilisation du domaine | 56 941 | 35 000 |

|

Redevances à caractère culturel | 35 603 | 35 000 |

|

Redevances à caractère de loisirs | 277 798 | 300 000 |

|

Redevances périscolaire et enseignement | 501 780 | 563 000 |

TOTAL | 919 613 | 964 500 |

En 2023, on note une hausse de la fréquentation des restaurants scolaires ainsi que des évolutions tarifaires qui ont généré des recettes supplémentaires (les recettes ne sont comptabilisés que sur les encaissements soit 10 mois).

Toutes ces recettes devraient être mis en regard des charges directes (et indirectes) pour porter une appréciation correcte. Ce serait facile à établir, sans se lancer dans une comptabilité analytique souvent dépourvue de sens.

1.6. Dans les Autres produits de gestion courante figurent essentiellement les loyers perçus sur les logements dont la ville est propriétaire et les locations de salles.

| AUTRES PRODUITS DE GESTION COURANTE | CA 2023 | BP 2024 |

| Revenus des immeubles | 310 143 | 315 000 |

| Subventions exceptionnelles | 10 000 | 0 |

| Produits divers de gestion courante | 91 981 | 29 000 |

| Total | 412 124 | 344 000 |

1.7. Les produits exceptionnels ont procuré en 2023 des recettes pour un montant de 306.390 € dont 266.600 € dues à des cessions d’immobilisations (vente du 14, rue du Général Leclerc) ; figurent également sous cette rubrique curieusement des « mandats annulés sur exercice antérieurs » qui relèvent plutôt d’une écriture d’ordre.

2. DEPENSES DE FONCTIONNEMENT

DEPENSES DE FONCTIONNEMENT en € | CA 2023 | BP 2024 |

|

Charges de personnel | 5 887 557 | 6 202 725 |

|

Atténuation des charges | – 149 415 | – 102 000 |

|

Charges à caractère général | 3 762 708 | 4 023 016 |

|

Autres charges de gestion courante | 2 333 467 | 2 283 792 |

|

Charges financières | 162 554 | 183 000 |

|

Charges exceptionnelles |

281 | 16 000 |

|

Total (B) | 11 997 152 | 12 606 533 |

2.1. Les charges de personnel constituent les principales dépenses (près de 50 % du total). Les documents budgétaires mettent l’accent sur les facteurs qui conduisent à la hausse des charges de personnel : augmentation du point d’indice en année pleine (+ 149.000 €), majoration de 5 points d’indice pour tous les agents (+ 71.000 €), glissement vieillesse technicité (GVT),… Il est à noter que les prévisions sont faites sur la base des postes qu’ils soient pourvus ou à pourvoir, en année pleine.

Aucune véritable analyse des charges de personnel n’est proposée. Ce poste constitue une véritable « boite noire », et cela ne date pas d’hier. Cette volonté délibérée de non-transparence était déjà le fait des anciens maires. On ne dispose même pas du minimum : les effectifs répartis par services (sans parler d’une ventilation fonctionnelle pertinente des coûts par fonctions, par services, par politique). Le seul élément disponible est celui des effectifs (secs) indiqué en séance : 115 contre 110 (EFTP). On conviendra que c’est bien trop juste pour faire une analyse pertinente…

2.2. Les atténuations de charges correspondent à des remboursements par des organismes sociaux pour des arrêts maladie (dont certains de longue durée).

2.3. Les charges à caractère général comprennent notamment les achats de prestations de services, l’eau, le gaz, l’électricité, les carburants, les fournitures administratives, l’entretien des bâtiments, les primes d’assurances, les fêtes et cérémonies, les publications, les frais postaux et de télécommunication.

CHARGES A CARACTERE GENERAL en € | CA 2023 | BP 2024 |

|

Achats (a) | 2 285 591 | 2 381 194 |

|

dont |

|

|

|

Prestations de services | 765 980 | 933 454 |

|

Energie – électricité | 1 053 404 | 481 900 |

|

Gaz |

| 480 100 |

|

Fournitures petits équipements | 210 902 | 227 500 |

|

Services extérieurs (b) | 1 046 653 | 1 159 037 |

|

dont |

|

|

|

Contrat de prestation | 109 492 | 112 170 |

|

Entretien et réparations bâtiments | 55 553 | 60 000 |

|

Entretien réparations voiries | 134 220 | 160 900 |

|

Entretien réparations forêts | 161 109 | 107 000 |

|

Maintenance | 234 149 | 327 842 |

|

Assurance multirisques | 47 129 | 90 000 |

|

Autres services extérieurs © | 363 574 | 404 235 |

|

dont |

|

|

|

Honoraires | 7 044 | 24 000 |

|

Frais d’actes et de contentieux | 93 294 | 110 000 |

|

Fêtes et cérémonies | 33 767 | 19 100 |

|

Transports et déplacements | 53 925 | 37 650 |

|

Réceptions | 12 046 | 21 550 |

|

Impôts et taxes (d) | 66 890 | 78 550 |

|

Total (a+b+c+d) | 3 762 708 | 4 023 016 |

Les prestations de services (restauration scolaire, périscolaire, animation…) sont estimées à 0,933 M€ (+ 22%) dont o,840 M€ pour la seule restauration scolaire (+25 %). L’augmentation spectaculaire des prix de l’énergie (électricité/gaz) est à relever (plus de 500.000 € entre 2022 et 2023). Les coûts resteront au même niveau en 2024 malgré la baisse des cours compensée par le rétablissement des taxes…

Le coût des assurances multirisque va quasiment doubler, à 90.000 €.

2.4 Autres charges de gestion courante

AUTRES CHARGES DE GESTION COURANTE en € | CA 2023 | BP 2024 |

|

Indemnités allouées au maire et aux adjoints | 113 463 | 116 000 |

|

Frais de mission maires-adjoints | 1 495 |

0 |

|

Cotisations de retraite des élus | 6 255 | 6 300 |

|

Formation des élus |

0 | 3 000 |

|

Bourses, créances éteintes, non valeurs | 6 378 | 9 000 |

|

Service départemental d’incendie et de secours | 274 649 | 288 030 |

|

Contingents et participations autres | 6 895 | 9 847 |

|

Subvention fonctionnement CCAS | 1 320 000 | 1 320 000 |

|

Subventions aux associations et participations | 498 405 | 494 215 |

|

Amendes fiscales et pénales | 7 725 |

0 |

|

Autres | 98 202 | 37 400 |

Total | 2 333 467 | 2 283 792 |

L’importante subvention accordée au Centre communal d’action sociale (CCAS) aurait mérité une courte synthèse dans le document budgétaire de la commune même si les budgets et comptes du CCAS sont « communicables ».

Les montants attribués aux associations (en 2024) sont variables et vont de 50 € à 105.000 €

PRINCIPALES SUBVENTIONS en € | CA 2023 | BP 2024 |

|

Académie Gabriel Fauré | 120 000 | 105 000 |

|

MJC – La Fabrique | 100 000 | 80 000 |

|

Amicale du personnel de la commune | 50 000 | 50 000 |

|

Association sportive de Louveciennes (ASL) | 30 000 | 20 000 |

|

Autres | 24 405 | 69 215 |

|

Total | 324 405 | 324 215 |

|

PARTICIPATIONS |

|

|

|

Ogec – Ecole Jeanne d’Arc | 170 000 | 170 000 |

|

Projet jeune | 4 000 |

0 |

La commune a conclu avec les trois plus grandes associations (Académie Gabriel Fauré, MJC-La Fabrique, ASL) une convention d’objectifs et de moyens. Leurs subventions sont en diminution.

Ces subventions ne donnent qu’une vue partielle des efforts de la commune puisque la plupart des associations bénéficient, en sus, de prestations en nature (mise à disposition de locaux, de terrains, de personnels, appui à la communication,…) ; on peut inclure dans les efforts faits par la commune dans cette direction, les remboursements aux associations et au CCAS couvrant les réductions accordées dans le cadre de la politique familiale (30.000 €).

La participation de 170.000 € versée à l’Organismes de Gestion de l’Enseignement Catholique (OGEC) est destinée à l’école Jeanne d’Arc (maternelle – primaire). Elle est restée stable en euros courants.

2.5. Les Charges financières représentent essentiellement les intérêts sur emprunts. Dans le BP 2024, les charges financières sont estimées à 183.000 € dont 41.000 € de pertes de change dues à un emprunt suisse.

L’encours des emprunts qui était de 2.659.832 € € au 31 décembre 2023, sera, après paiement de l’annuité, ramené au 31 décembre 2024 à 2.307.135 €.

Il reste trois emprunts en cours : un emprunt à taux variable (0,821 M€) dont le remboursement s’achèvera en 2027, un emprunt à taux fixe (0,981 M€) dont le remboursement s’achèvera en 2030 et un emprunt à taux variable et souscrit en franc suisse (1,3 M€) dont le remboursement s’achèvera en 2032.

Les emprunts à taux variables sont soumis à la hausse actuelle des taux d’intérêts ; par ailleurs pour l’emprunt suisse s’ajoute le risque de change qui jusqu’à présent a été très défavorable. Cet emprunt avait été souscrit pour 30 ans et ne pouvait être remboursé par anticipation qu’au prix de fortes pénalités.

Si aucun nouvel emprunt n’est contracté, la dette s’éteindra en 2032.

L’endettement de la commune, qui était de longues années durant, un sujet d’inquiétude est revenu à un niveau très acceptable (315 € par habitant bien inférieur au ratio moyen des communes de 5.000 à 10.000 habitants de l’Ile-de-France qui est de 690 €).

Si un investissement dit « structurant » devait être envisagé, la municipalité se dit prête à envisager un recours à l’emprunt.

2.7. Provisions pour risques et charges

En 2021, la commune a commencé à constituer une provision pour faire face au contentieux avec la Direction départementale des finances publiques des Yvelines concernant une Taxe additionnelle de 1.127.329 € pour Villevert. Il s’agit d’un litige dont l’origine remonte à plus de 20 ans, réactivé à la suite d’une décision défavorable du Tribunal de grande instance de Versailles du 5 juillet 2018. Le montant de la provision pour l’exercice 2024 se chiffre à 150.000 € qui viennent s’ajouter aux 600.000 € constitués depuis 2021.

3. MARGE BRUTE D’AUTOFINANCEMENT (MBA)/ EPARGNE BRUTE ET RESULTAT COMPTABLE

L’interprétation des résultats de l’exercice, en fonctionnement, n’est pas évidente en raison de l’existence d’écritures d’ordre et de cette particularité curieuse qui consiste à réinjecter les résultats antérieurs (excédents) au niveau de la section de fonctionnement.

Le résultat comptable de 2023 se traduit par une perte de 478.577 €.

Nous utiliserons de préférence la notion de marge brute d’autofinancement (MBA) qui consiste à comparer les Recettes « réelles » de fonctionnement aux Dépenses « réelles » de fonctionnement. Dans les rapports de la Cour des comptes, cette notion est appelée Épargne brute et « correspond à l’excédent des recettes réelles de fonctionnement sur les dépenses réelles de fonctionnement. »

MARGE D’AUTOFINANCEMENT/EPARGNE BRUTE 2023/2024

| MARGE D’AUTOFINANCEMENT en € | CA 2023 | BP 2024 |

| Recettes « réelles » | 12 711 459 | 12 845 819 |

| Dépenses « réelles » | 11 997 152 | 12 606 533 |

| MARGE D’AUTOFINANCEMENT | 714 307 | 239 286 |

La marge d’autofinancement de 2023 est positive (714.316 €) ; elle comprend toutefois un produit exceptionnel de 266.000 € dû à la vente d’un bien communal. Sans cet élément exceptionnel, le montant de la marge d’autofinancement serait de 448.316 € , pas totalement suffisant pour couvrir l’annuité d’emprunt (464.036 €), insuffisant pour financer les investissements.

Le budget de fonctionnement 2024 a été construit sur des bases très prudentes et avec une hausse importante de la taxe foncière et de la taxe d’habitation sur les résidences secondaires de 15,9 %. La marge prévue pour 2024 est faiblement positive mais sera vraisemblablement supérieure (en raison notamment de la non-consommation de certaines charges), à moins d’accidents budgétaires qui ne peuvent être anticipés.

FK

Sources

* Budget primitif 2024 de la commune (et son rapport de présentation)

* Rapport d’orientation budgétaire 2024

* Compte administratif 2023

Renvois

Selon les règles de la comptabilité publique, le budget (ici de fonctionnement) doit être présenté en équilibre ; le résultat est affecté de diverses écritures d’ordre (amortissements, provisions) et de la reprise de résultats antérieurs (les réserves).

Le tableau ci-après montre comment se réalise cet équilibre.

| MARGE D’AUTOFINANCEMENT en € | CA 2023 | BP 2024 |

| Virement à la section d’Investissement | 1 062 664 | |

| Dotation aux amortissements et opérations d’ordre | 1 137 606 | 1 214 100 |

| Dotation aux provisions | 299 790 | 150 000 |

| Reprise sur provisions | -244 512 | 0 |

| Résultats reportés 2022 | – 3 419 337 | -2 187 478 |

| Résultats 2023 (Excédents) | 2 940 760 | |

| MARGE D’AUTOFINANCEMENT | 714 307 | 239 286 |

(1) L’existence de deux comptabilités distinctes (celle de l’ordonnateur, le maire, et celle du comptable public) avait un sens du temps de la marine à voile mais devrait être fusionnée depuis longtemps ; une des conséquences est l’absence au niveau de l’ordonnateur de comptes de patrimoine (pas de bilan !). Un bilan figure dans les documents du Trésorier mais il est d’une médiocrité consternante (pas de comparatif avec les chiffres N-1, absence de notes explicatives). Le seul chiffre intéressant qui peut être repéré est celui des Disponibilités (= Trésorerie) au

Evolution de la trésorerie (au 31 décembre)

2017 > 3,731 M€

2018 > 3,799 M€

2019 > 6,204 M€

2020> 6,905 M€

2021 > 6,114 M€

2022 > 4,827 M€

2023 > 3,164 M€

Ce montant, non rémunéré, doit être mis en regard avec les « restes à réaliser » en investissement qui entraîneront des sorties de trésorerie.

(2) L’évolution des bases d’imposition de la TFPB

| Années | Bases | Variation N/N-1 |

| 2020 | 19 439 927 | + 1,95 % |

| 2021 | 19 296 350 | – 0,74 % |

| 2022 | 19 952 426 | + 3,40 % |

| 2023 | 21 369 048 | + 7,10 % |

| 2024 | 22 223 810 | + 3,90 % |

(3) Des dégrèvements sont prévus pour les propriétaires de résidences secondaires :

− contraints de résider dans un lieu distinct de leur habitation principale, pour raisons professionnelles ;

− de condition modeste, installés durablement en maison de retraite ou en établissement de santé, et qui conservent la jouissance de leur ancien logement ;

− qui ne peuvent affecter, pour cause étrangère à leur volonté, leur logement à un usage d’habitation principale ;

− qui relèvent du statut des personnes morales comme les associations loi 1901 ou les congrégations religieuses.

(4) Le détail des compétences de la CASGBS figure sous le lien suivant > https://www.saintgermainbouclesdeseine.fr/lagglomeration/missions-et-competences/les-competences/

(5) Le Fonds national de garantie individuelle des ressources (FNGIR) est un mécanisme d’équilibrage des recettes fiscales des collectivités territoriales et de leurs groupements institué après la suppression de la taxe professionnelle en 2010. Il permet à chaque collectivité territoriale de disposer d’un niveau de ressources identique avant et après la suppression de cet impôt. Les collectivités territoriales qui auraient été surcompensées par le nouveau panier de ressources institué après la suppression de la taxe professionnelle (cotisation foncière des entreprises, cotisation sur la valeur ajoutée des entreprises, imposition forfaitaire sur les entreprises de réseau, etc.) sont prélevées au profit des collectivités territoriales qui auraient été sous-compensées. Le mécanisme devient assez peu compréhensible car c’est maintenant la Communauté d’agglomération qui encaisse les impôts économiques dont elle reverse une part aux communes (la fameuse « attribution de compensation »).

Le Fonds de solidarité des communes de l’Ile-de-France (FSRIF) a pour objectif de contribuer à l’amélioration des conditions de vie dans les communes urbaines d’Ile-de-France supportant des charges particulières au regard des besoins sociaux de leur population sans disposer de ressources fiscales suffisantes. Il assure une redistribution entre communes par un prélèvement direct sur les ressources fiscales de celles qui sont le plus favorisées au profit de celles qui le sont le moins (le critère principal qqui sert de déclenchement est le potentiel financier par habitant s’il est supérieur d’au moins 25 % à celui de la moyenne des communes de la région, la commune est contributrice).